Chaque année, l'IRS ajuste plus de 60 dispositions fiscales en fonction de l'inflation afin d'adapter les tranches d'impôt sur le revenu, les déductions et autres éléments d'imposition aux variations du coût de la vie. En moyenne, les ajustements pour l'année fiscale 2025, y compris les tranches d'impôt fédéral sur le revenu (déclarations de 2026), ont augmenté d'environ 2,8 %.

Récemment, l'adoption en juillet 2025 d'un vaste ensemble de lois, connu sous le nom de « One Big Beautiful Bill Act », établit de nombreuses nouvelles lois fiscales qui entrent en vigueur immédiatement. Plus important encore, ce projet de loi pérennise des aspects de la législation fiscale qui devaient expirer fin 2025.

Ces ajustements pourraient affecter vos stratégies de planification fiscale. Sauf indication contraire, les modifications apportées à la nouvelle loi fiscale entreront en vigueur à compter de l'année d'imposition 2025.

Voici un résumé des principaux changements apportés au nouveau projet de loi fiscale.

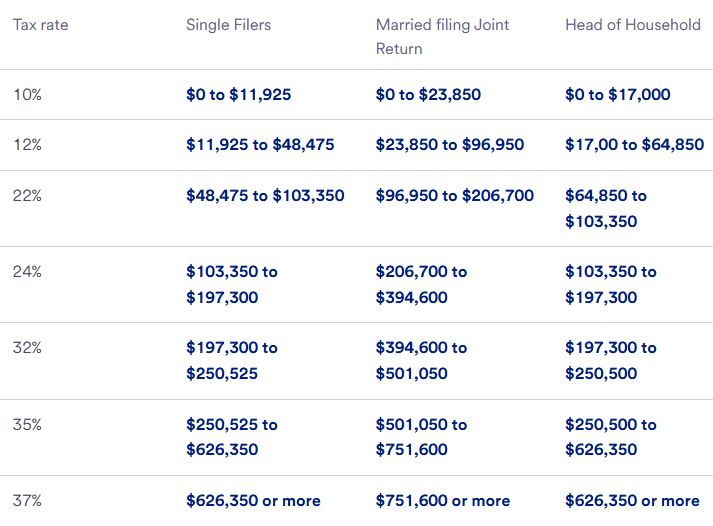

Pour l'année fiscale 2025, les sept taux d'imposition fédéraux mis en place dans le TCJA sont désormais permanents : 10 %, 12 %, 22 %, 24 %, 32 %, 35 % et 37 %.

Le seuil de revenu clé à surveiller pour les contribuables à revenus élevés est de 197 300 $ pour les célibataires et de 394 600 $ pour les couples mariés déclarant conjointement. Il s'agit des seuils respectifs permettant de passer de la tranche d'imposition de 24 % à la tranche supérieure de 32 %. Le taux marginal maximal de 37 % s'appliquera aux contribuables célibataires dont le revenu imposable est de 626 350 $ et, pour les couples mariés déclarant conjointement, dont le revenu imposable est supérieur à 751 600 $.

La déduction forfaitaire représente le montant des revenus que vous pouvez exclure de l'impôt avant l'application des taux d'imposition susmentionnés. La déduction forfaitaire de 2025 a été augmentée suite à la nouvelle législation.

De plus, le montant de la déduction standard pour une personne qui peut être déclarée comme personne à charge par un autre contribuable ne peut pas dépasser le plus élevé des montants suivants : 1 350 $ ou la somme de 450 $ et du revenu gagné de la personne.

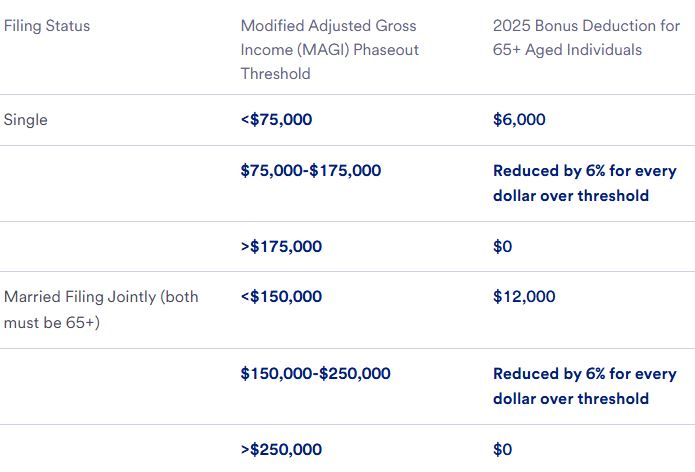

Une nouvelle déduction « bonus » pour les personnes âgées a été ajoutée dans le cadre du nouveau programme fiscal, à compter de l’année d’imposition 2025 et restant en vigueur jusqu’en 2028.

Pour 2025, la déduction totale standard plus bonus pour les personnes de 65 ans et plus est de 21 750 $ pour une personne seule et de 43 500 $ pour un couple marié produisant une déclaration conjointe. Cependant, des seuils de revenus s'appliquent. Seuls les déclarants célibataires dont le revenu brut ajusté modifié (RBA) est inférieur ou égal à 75 000 $, ou les couples mariés dont le RBA est inférieur ou égal à 150 000 $, peuvent bénéficier de la déduction intégrale. Elle est progressivement supprimée pour les personnes dont les revenus sont supérieurs à ces seuils.

INSCRIVEZ-VOUS À NOTRE NEWSLETTER

INSCRIVEZ-VOUS À NOTRE NEWSLETTER

WHATSAPP : +86-15375471059

E-mail : allan@safekeso.com

Numéro de téléphone : +86 15375471059